核心摘要:

我国工业互联网市场,历经多年发展,仍然处于发展初期。就整体而言,相比国外由头部企业(如GE、IBM)带动产业发展而言,我国工业互联网市场的发展还是由*策和补贴带动为主,市场需求推动为辅,因此目前并未实现完全的供需市场出清。就企业能力而言,国外企业已经建立起较为成熟的产品服务架构,而我国工业互联网大部分企业仍处于产品研发和完善、构筑生态的阶段,产品服务尚未进入成熟期,落地项目以渠道关系为主。就需求市场而言,目前国内工业互联网主要的需求仍来自于国央企、*部门等,走的是自上而下的发展逻辑,且仍悬于顶层,底层需求市场有待释放。因此,我们认为,我国工业互联网市场总体仍处于初级阶段,虽然稚嫩,但也充斥着许多可能性,值得探索。

不同基因类型玩家落子不同,但基本围绕产品-项目-平台及生态的逻辑展开探索,且围绕数据价值挖掘的底层逻辑没有变,变的是服务边界的拓展、服务工具的简化。当前工业互联网平台层玩家市场呈现出“野蛮生长”的格局,各类玩家各有所长:制造大厂凭借“从内到外”的战略和行业know-how的深厚积淀,暂时领先;传统软件厂商长于渠道优势和行业服务经验;ICT厂商、互联网厂商基础能力建设强、渠道和生态成熟;泛数据治理玩家、设备及物联网玩家数据分别在数据分析能力、底层数据采集能力等方面具有优势。

围绕数据资产价值挖掘及赋能是工业互联网平台服务的本质,近几年并未变化。随着平台逐步进入运营阶段,平台服务的本质虽未变,但平台能力向两方面延伸:其一,平台服务的边界、广度不断拓展;其二,平台能力丰富的同时,平台工具也走向简化。

在不依赖*的情况下,国内供应商企业该如何走向自强?任何非民生行业的宏观调控都不可能是永久的,国内工业互联网企业不得不思考的一个核心问题是,在补贴消失以后,企业将去向何方?如何发展和盈利?我们认为:1)工业互联网供给方需要了解并锚定真正的市场需求。2)数据资产归属权具有重要价值,能为企业赢得新的发展机会,需抓住机会。3)能力已经较为全面的工业互联网厂商可以适当覆盖到产业互联网领域,但无法迈太大步。4)在合作大于竞争的市场生态下,中小企业短期和头部企业合作可获得发展先机,但长期还得倚靠自身产品能力。5)中小企业的生存空间虽然暂时受限,协同发展技术与渠道有较大的发展可能。6)企业在探索标准化产品服务和盈利模式上任重道远,但仍值得多方探索。7)ChatGPT在工业端的使用具有想象空间,但深度应用目前非常困难,可以关注但不能盲目。

发展历程

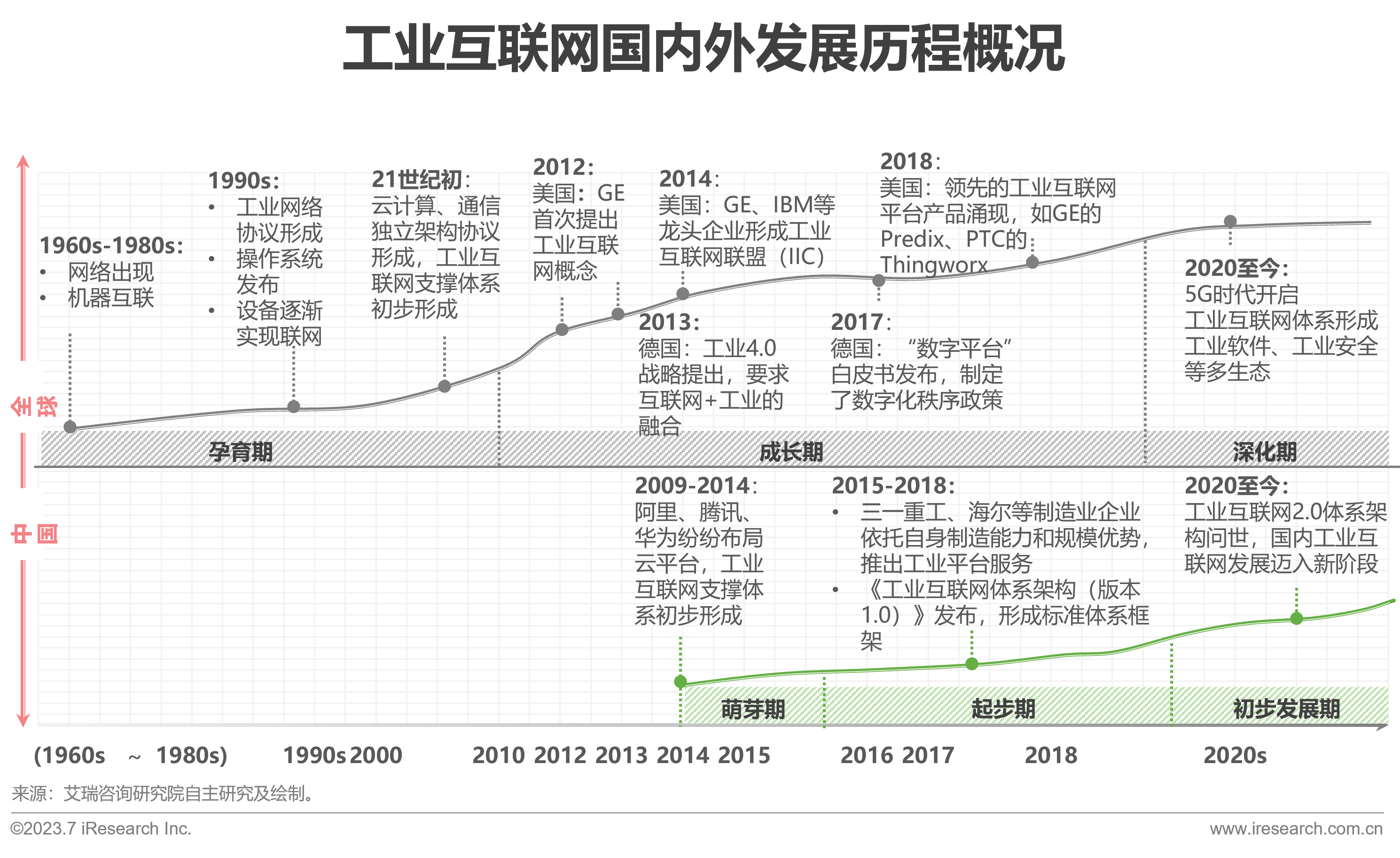

不同国家工业互联网发展路径不同,中国仍处于初级阶段

工业互联网在工业网络、云计算、现代通信等基础上发展而来,于21世纪10年代初步形成。放眼全球,不同国家由于工业基因、工业技术的积淀不同,工业互联网的发展路径也不尽相同。美国坚持市场化原则,工业互联网主要由巨头企业和资本主导;德国更加注重产品质量和技术,围绕整体的工业形态打造展开;中国则是在云平台的基础上,由*策领航助推,亦步亦趋前行,目前仍处于初步发展期。

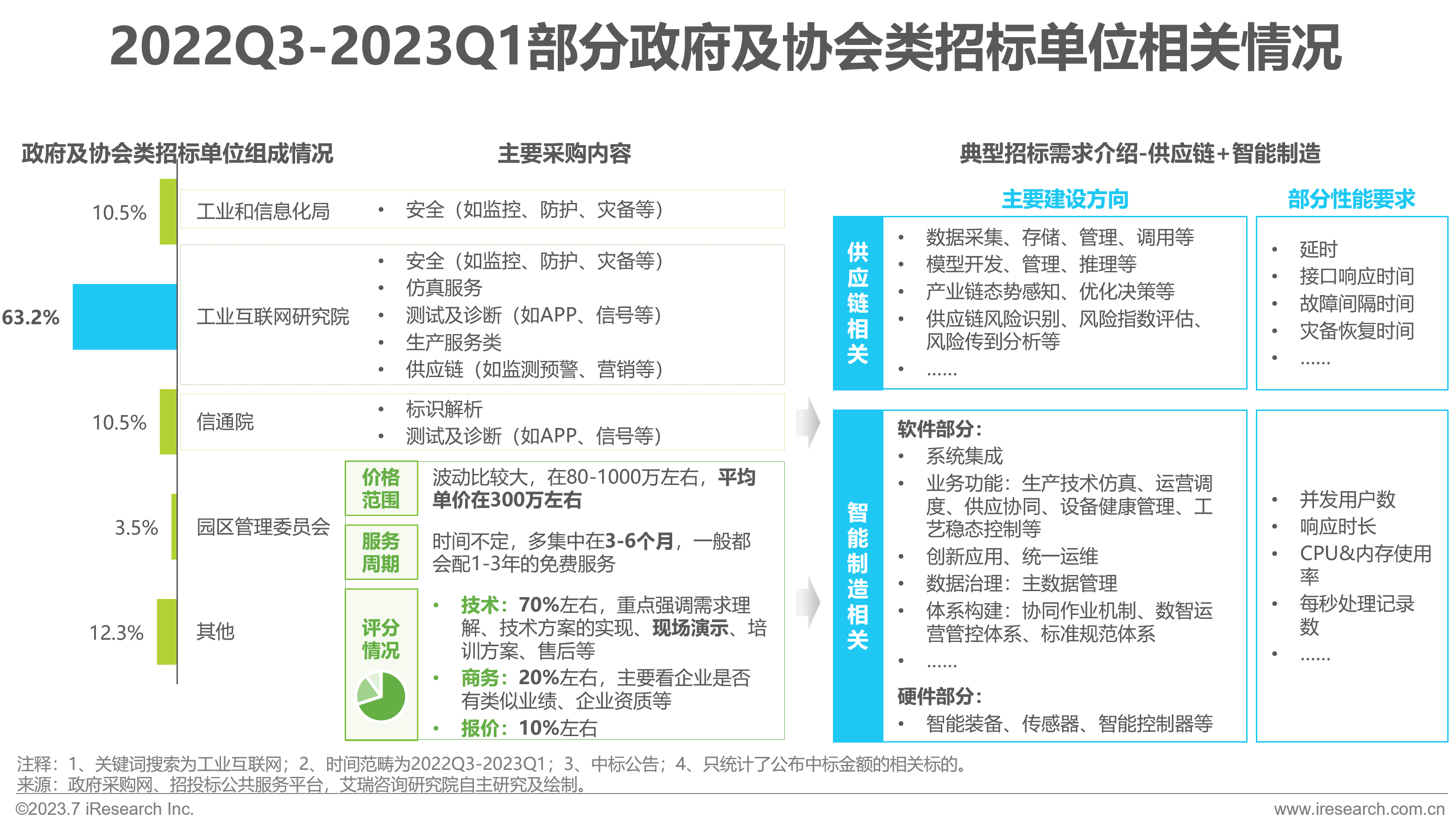

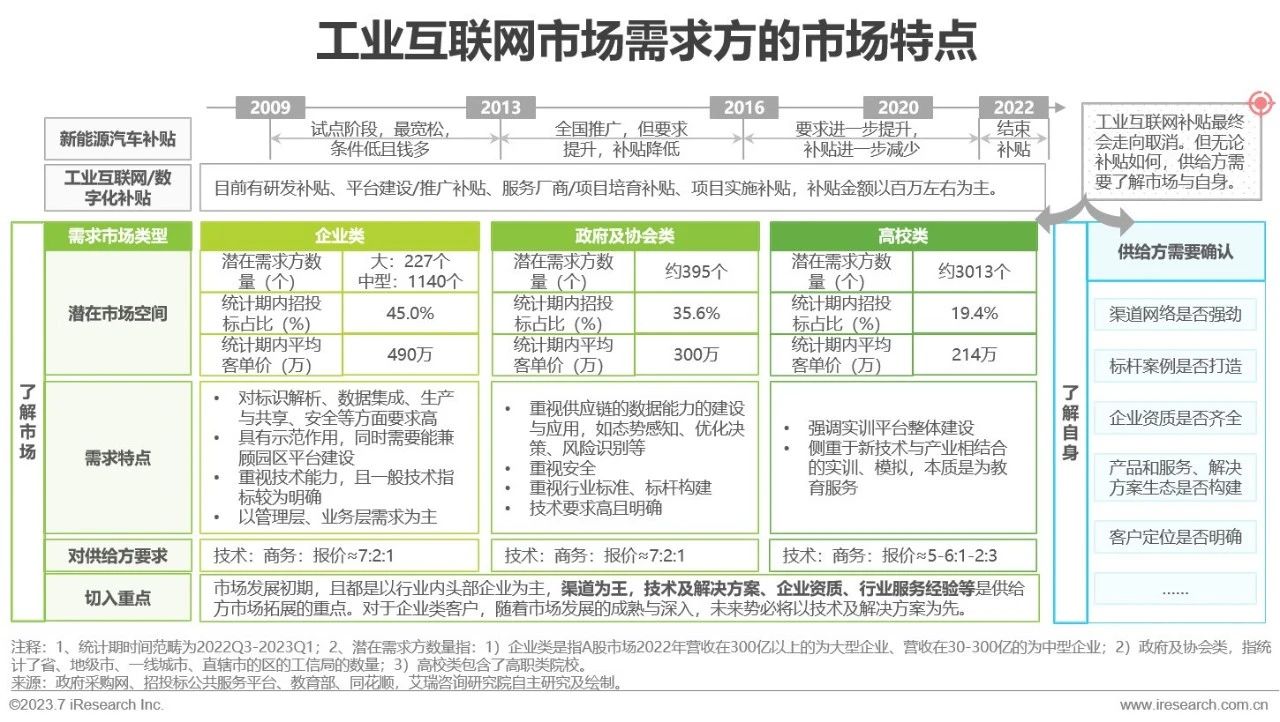

需求市场-*侧,工业互联网研究院为主

工业互联网研究院逐步从行业研究、标准制定演变为行业集成商的角色

从招标主体看:1)工业互联网研究院占据绝对主体,其扮演角色除了不断丰富完善自身工业互联网领域的测试、评估等服务能力外,更多扮演了集成分包商的角色这也说明未来参与行业标准制定的领头羊将会更具有集成优势;2)除了工业互联网研究院外,工业和信息化局是更具代表性的需求方,他们更加关注工业互联网为当地整体产业的赋能,故对产业链协同管理、智能制造等需求较高。

从平均单价和评分规则来看,平均客单价在300万左右,其中技术分占70%左右。

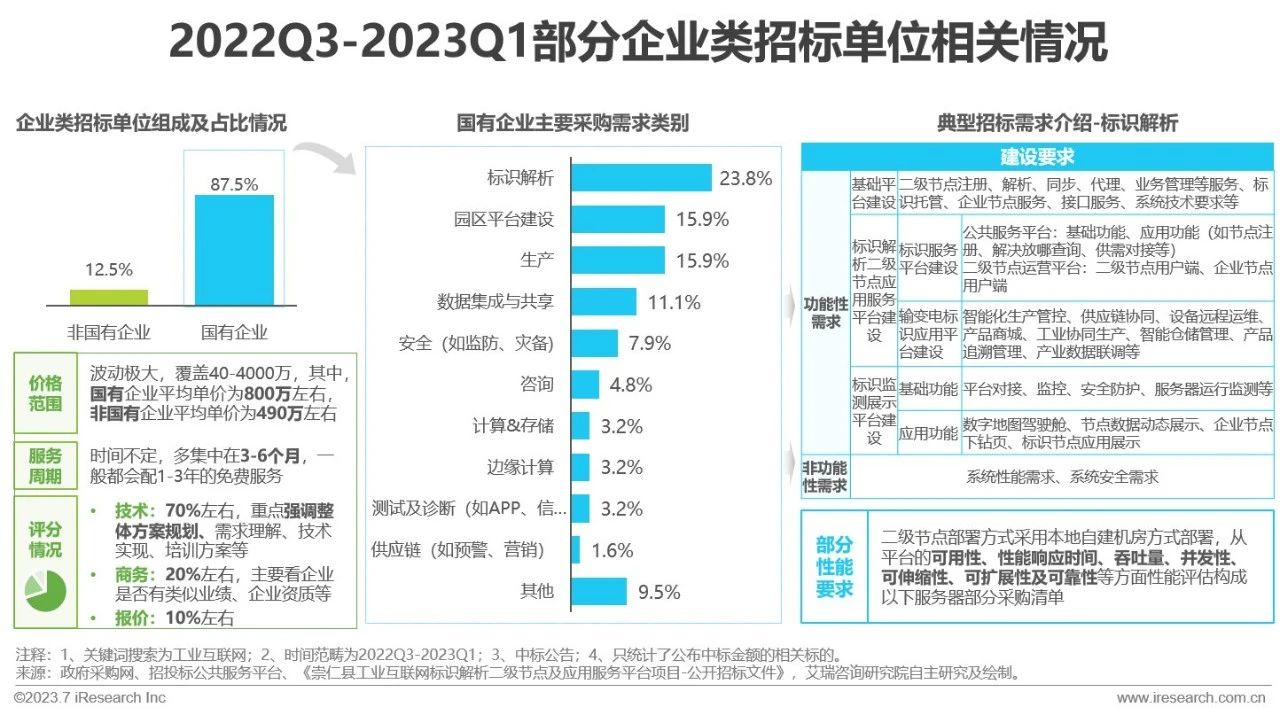

需求市场-企业侧,国企推动

国有企业作为工业互联网的领头羊,兼顾示范+标识解析节点双重任务

从招标主体看,国有企业是企业侧需求的绝对主体,既有示范的作用,还可能承担二级节点/企业节点的作用。其中,标识解析建设时更关注其作为节点时所能覆盖的能力和范围。

从国有企业采购的主要类别看,标识解析、园区平台建设、生产等是TOP3的需求点,与其承当的双重任务息息相关。

从平均单价看,国有企业的平均客单价在800万左右,比非国有企业高38%。

从评分指标看,与*类需求一致,其中技术分占70%左右,报价分占10%左右。

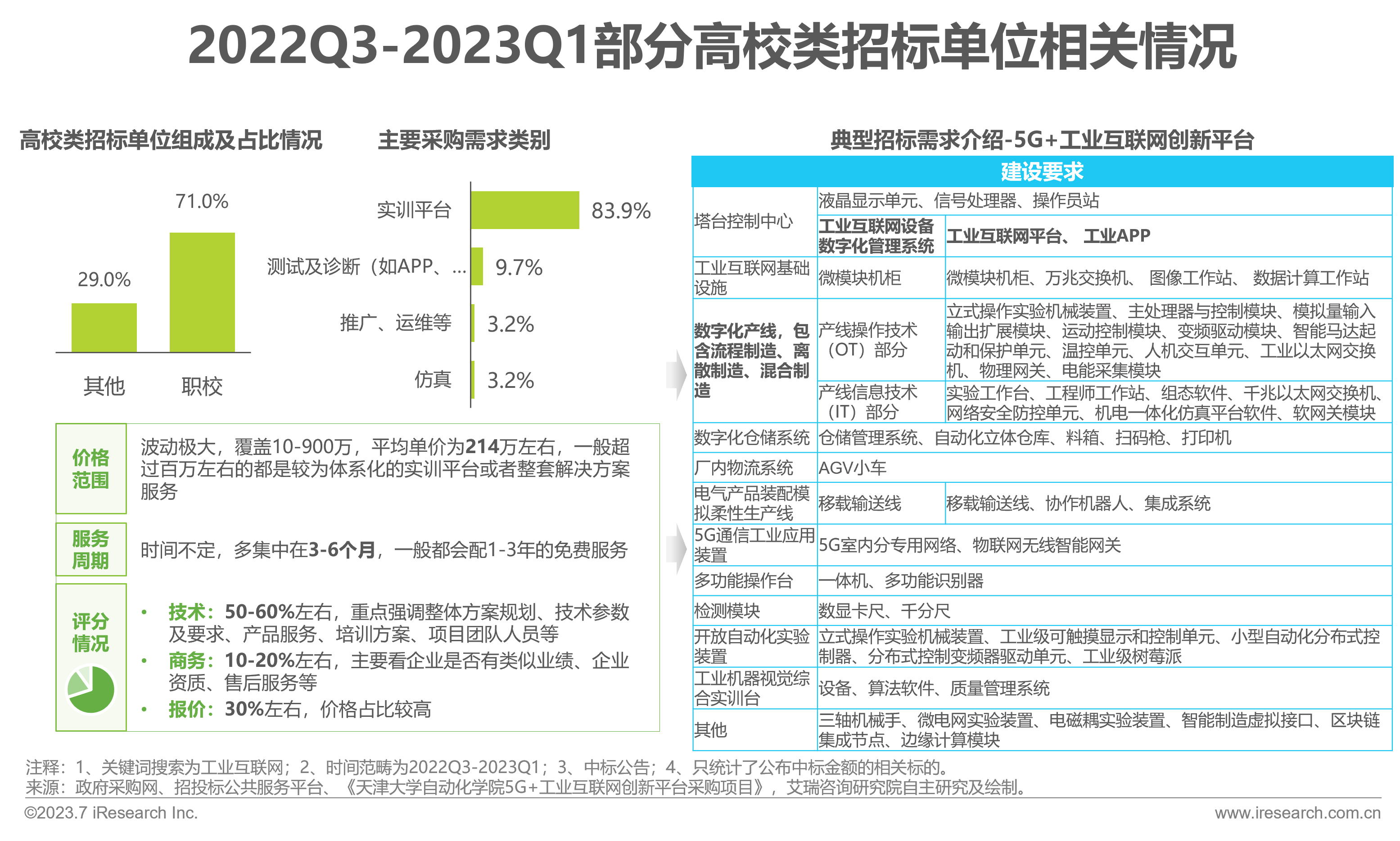

需求市场-高校侧,建设实训平台推动

虽都主打实训平台建设,但侧重点有所区别,单一模块和产线整体均有

高校对工业互联网的需求主要是建设实训平台所推动的,占比为83.9%。与*侧和企业侧相比,高校侧主要有两点差异:1)更多的是资金驱动,学校不同,实训平台建设内容不同,大部分的高校还是以单一模块的实训建设为主,只有很少一部分会关注整个产线的实训;2)在招标评分中,技术分占比为50-60%,而报价分占30%左右。

工业互联网的玩家有哪些?

工业互联网玩家涵盖平台服务、网络服务、安全服务及标准服务四个体系,其中平台服务玩家主要集中在平台层(PaaS层)

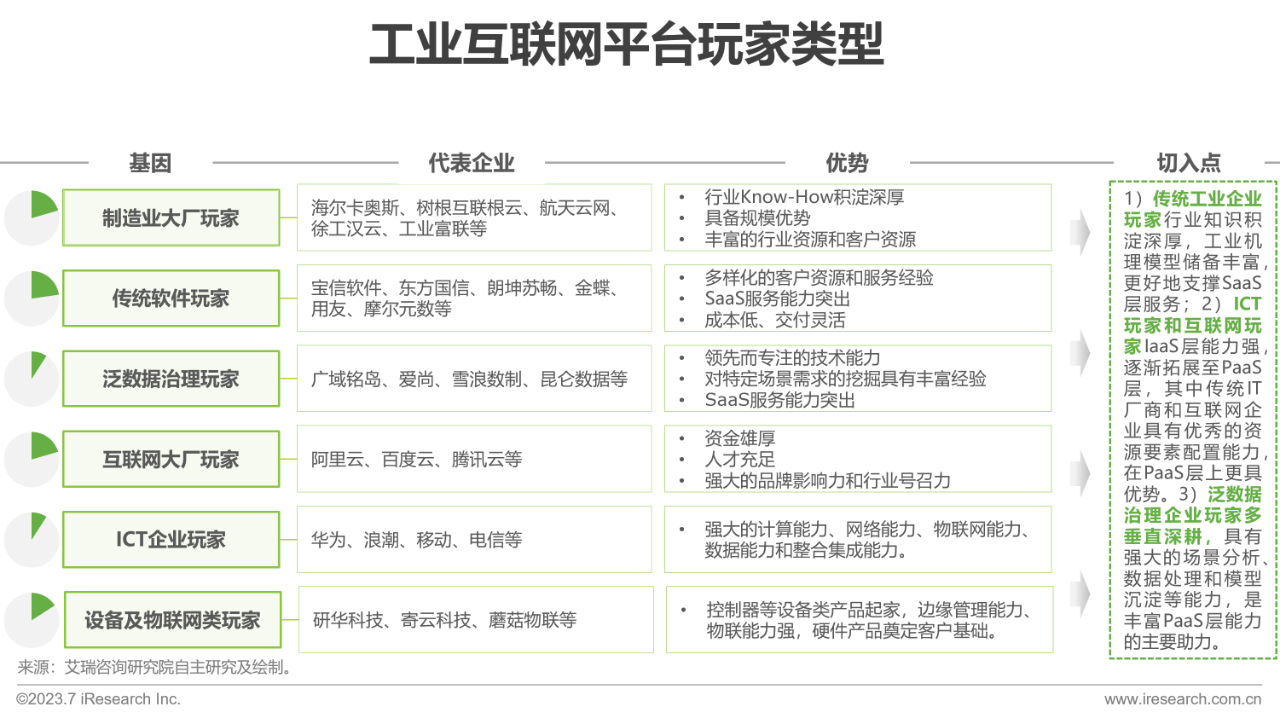

工业互联网平台有哪些类型?

主要包含制造业大厂、传统软件、泛数据治理、互联网大厂、ICT企业和设备及物联网类玩家6大类,基因优势形成不同能力切入赛道

由于中国工业互联网平台市场目前仍处于初步发展期,供给方仍然以规模性的大企业为主,这些企业技术底蕴较深、服务经验丰富、资金雄厚且具有一定行业影响力。占据主要市场份额的玩家中,可以根据企业基因类型分为制造业大厂玩家、传统软件玩家、互联网大厂玩家、ICT企业玩家(包含传统IT厂商和电信运营商)、泛数据治理玩家和设备及物联网类玩家六类。不同基因给玩家带来的优势和路径各不相同,如制造业大厂,一方面,行业know-how理解深,行业经验相对容易沉淀为机理模型;另一方面,企业本身就是需求方,产品及服务可能更容易满足需求方的需求属性;ICT和互联网企业玩家基础设施底座能力强;泛数据治理企业垂直深耕能力强,是PaaS层的主要构成者。

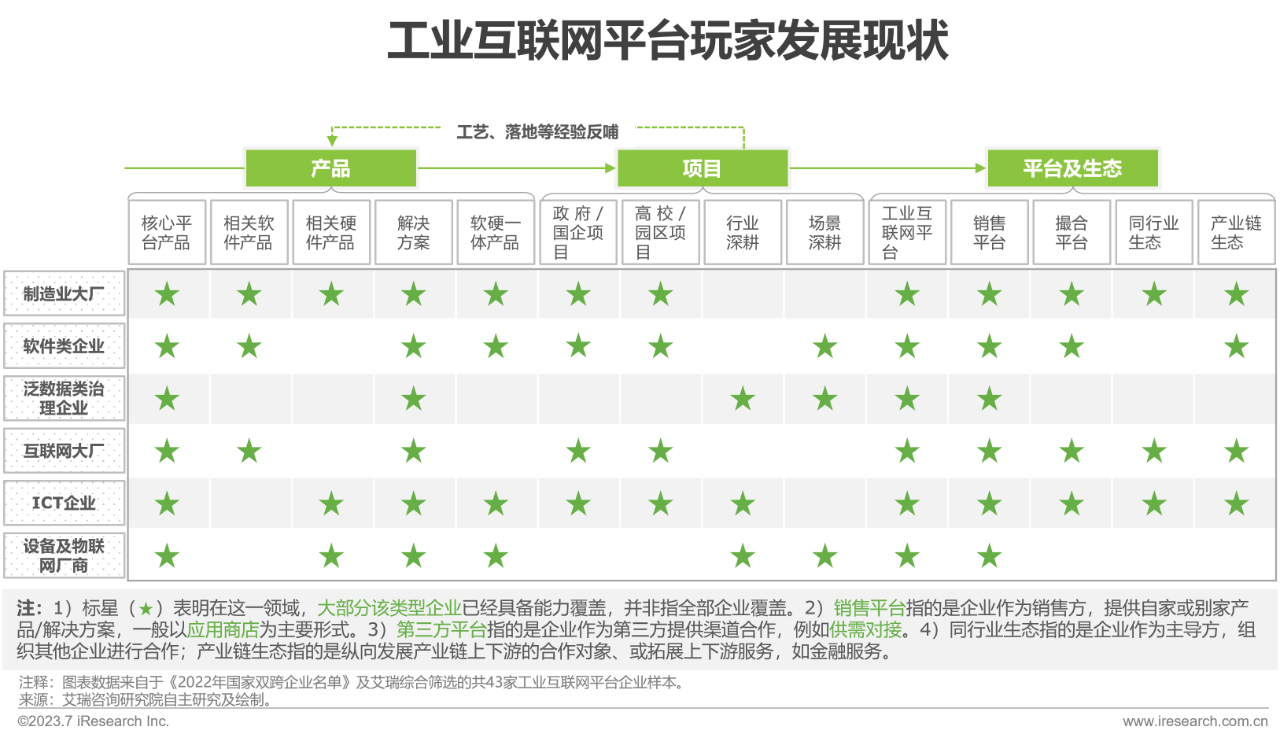

工业互联网平台的发展现状如何?

制造业大厂凭借深厚的工业领域知识沉淀,覆盖了产品、项目、平台众多能力领域,在各类型玩家中暂时领先

从产品、项目、平台及生态总体覆盖度来看,制造业大厂和ICT企业、互联网大厂较为领先。但平台及生态主要由企业自身号召力等原始基因决定,产品跟项目更加反映企业在工业互联网领域的实力,而ICT、互联网大厂多通过构建生态实现产品,制造业大厂则是通过自身工业生产逻辑实现产品,故综合来看,制造业大厂相对领先。

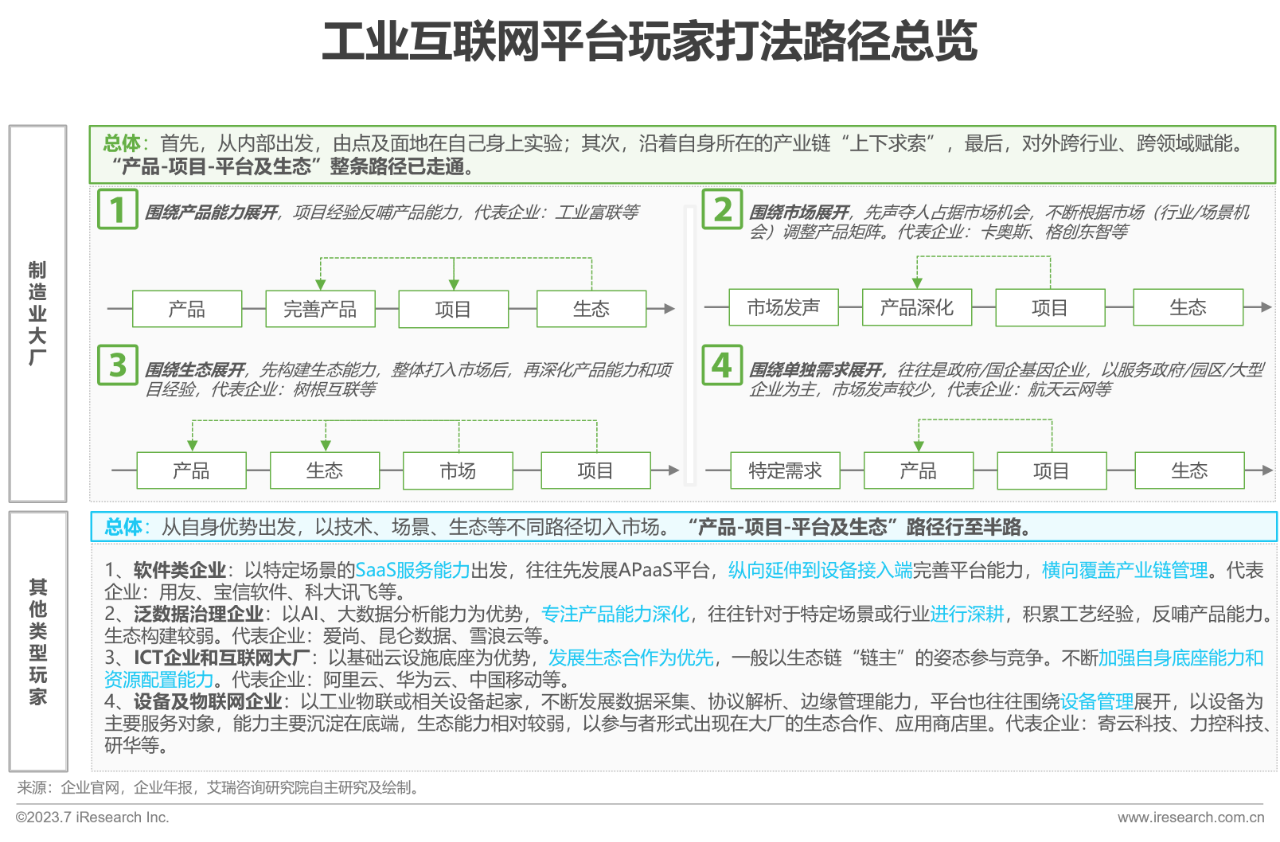

工业互联网平台的成长逻辑是怎样的?

平台玩家总体打法路径呈现为“产品-项目-平台及生态”,制造大厂已经走通,其他类型玩家现行至半路

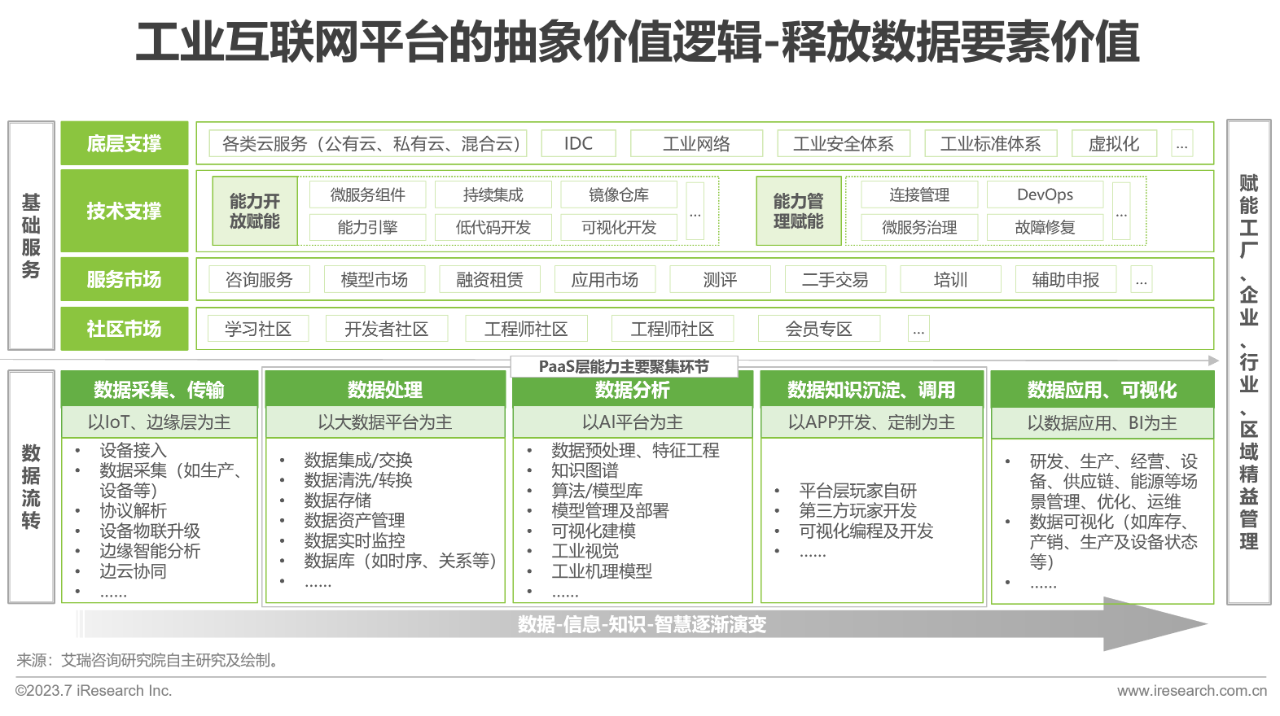

工业互联网平台的本质是什么?

数据作为资产,完成数据-信息-知识-智慧的蜕变是平台能力的核心体现

工业互联网平台的核心是释放企业经营活动形成的数据资产的价值,其中“数据从哪里来、数据怎么用、数据价值如何构建”等是平台企业需要考虑并解决的主要问题。当前市场上工业互联网平台企业主要具备两大类能力:其一,基础服务能力(如底层支撑、技术支撑),其通用属性更强;其二,围绕数据生命周期提供服务,覆盖数据采集及传输-数据处理-数据分析-数据知识沉淀及调用-数据可视化应用等全周期,涵盖物联网、大数据、AI等各类技术,其中数据分析、数据知识沉淀的专用属性更强,也是行业壁垒、企业服务壁垒的重要体现。从输出的服务体系来看,工业互联网平台服务商已初步形成PaaS平台底座+生态共筑、应用APP、综合解决方案等服务。

工业互联网平台的服务有何变化?

平台服务整体围绕数字化及价值挖掘的逻辑没有变,但服务更加贴近业务和具体人员的需求,即向着范围和人员覆盖更广、使用更便捷等演进

从2015年提出工业互联网发展至今,工业互联网服务市场整体逻辑变化不大,都是围绕数字化及数据价值挖掘而推出各类产品及服务。但随着客户对产品及服务、自身需求的认知提升,供给方的产品和服务主要向三大方向演进:1)覆盖更广的范围,具体表现为在产品及服务端,边缘层、生产层、应用层的协同管理及赋能属性更强;在需求实现端,新型的、覆盖更长服务链条的平台逐步出现,如橙色云关注产品经理从产品设想到实现的服务。2)平台走向细分,并趋于运营:其一,针对细分,主要围绕服务场景进行,一方面,单一平台依据应用场景而划分为多平台(如IoT平台、大数据平台、AI平台等);另一方面,主打为管理层、一线工业专家赋能的厂商纷纷出现。其二,针对运营,相对成熟的平台开始在生态构建、知识沉淀等方面发力,试图增加变现可能。3)强化易用属性,试图让更多懂工业生产及运营的人能“跨壁垒”使用相关产品及服务,放大服务价值。

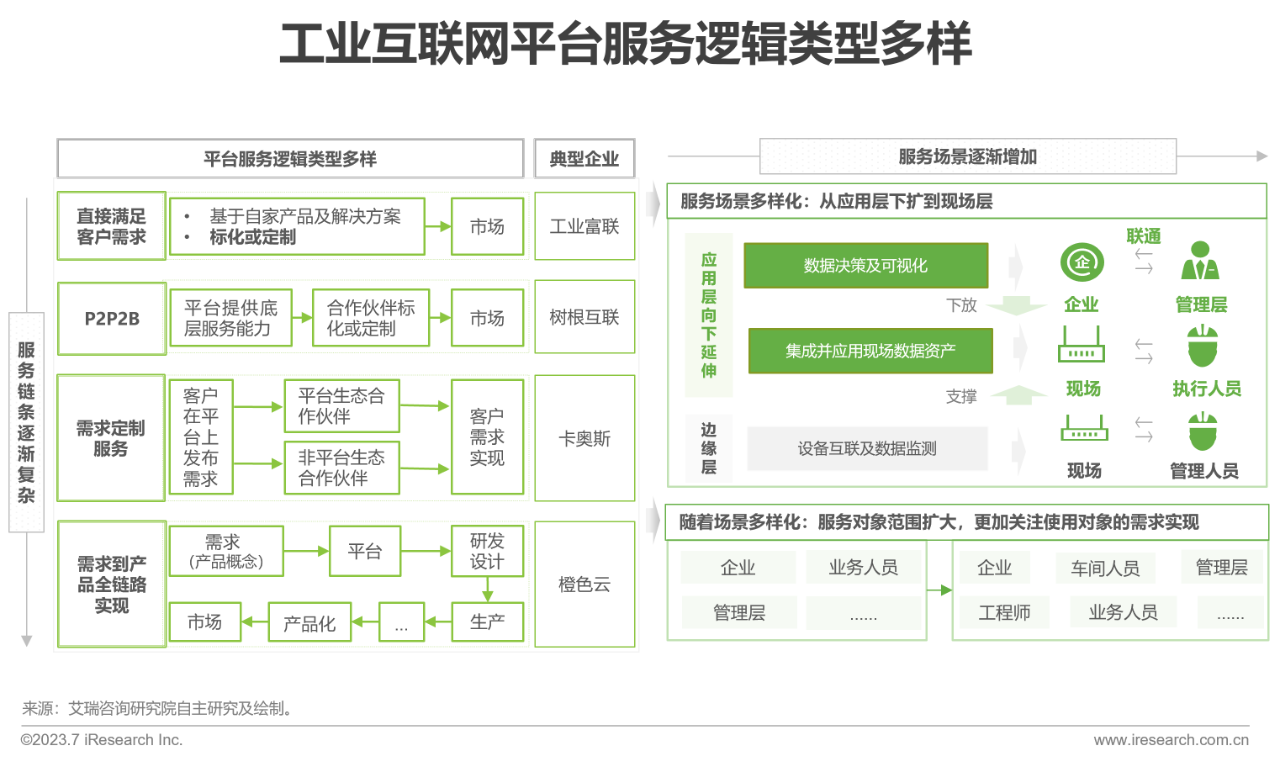

变化1-平台服务逻辑多样,链条走向复杂

工业互联网平台的服务逻辑多样,整体来看,以需求为导向,通过增加服务链条的复杂性和服务场景的多样性去满足不同主体的需求

同样是工业互联网平台,为满足用户需求,基于企业基因和能力不同,平台的定位有所不同,其所提供的服务逻辑链条有所差异。综合来看,为覆盖不同客户主体的需求,平台玩家通过增加服务链条的复杂性和服务场景的多样性来实现,例如橙色云,为满足某一从产品的问世,既提供工程师的协同研发设计等服务,还提供商品化的分发等。

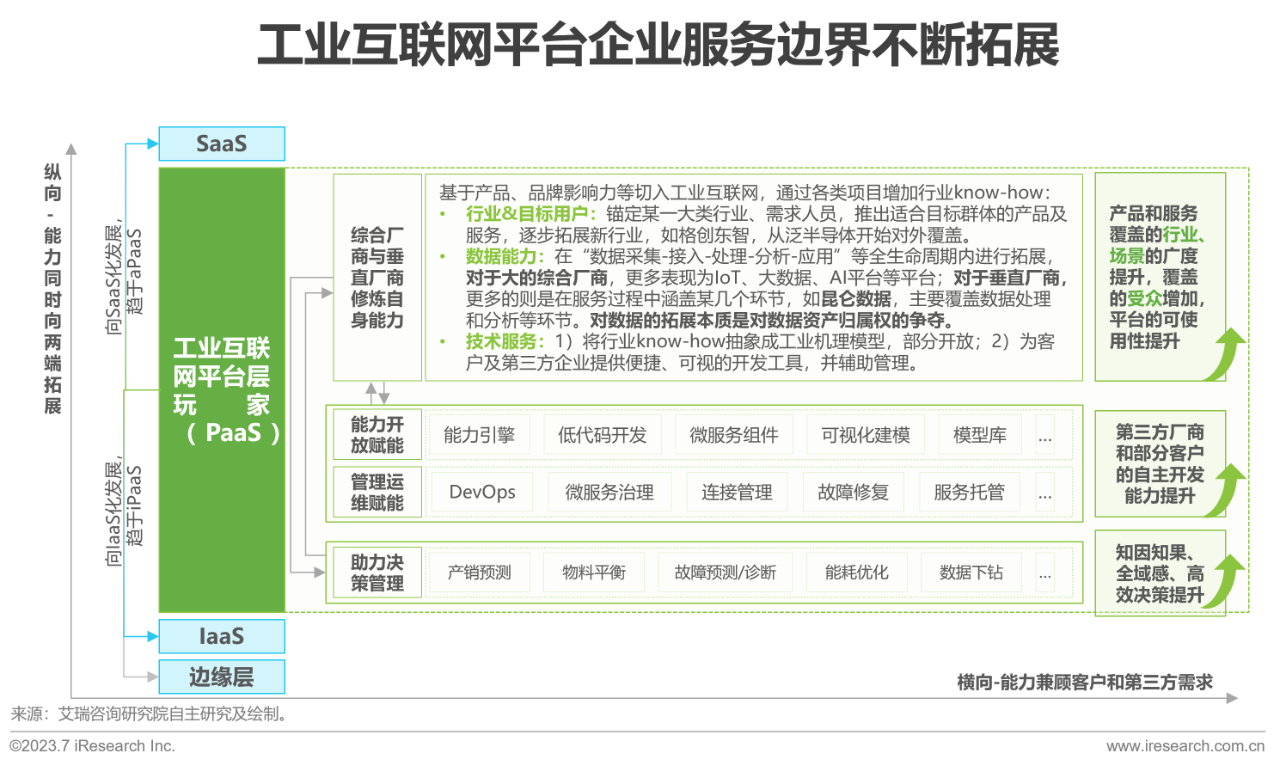

变化2-拓展服务边界

横向看,逐步形成“深化自建-能力开放-管理赋能”的闭环;纵向看,平台功能向上趋于aPaaS、向下趋于iPaaS,横向拓展驱动纵向拓展

近几年,随着工业互联网平台层企业服务客户的经验积累,对市场需求认知加深,平台层企业对自身能力构建的认知相对更加清晰,对外表现为服务能力走向细分的同时,其服务的边界不断拓展,具体表现为:1)从横向看,平台层企业主要从行业&目标用户、数据服务能力、技术服务能力三方面发力,对于前两种能力,其路径多为一到多,逐步拓展;对于第三种能力,往往需要经过一定积累后,逐步对外开放,且纯技术的开放更多的是综合厂商平台;2)从纵向看,部分平台层企业能力逐渐向aPaaS和iPaaS能力演进,且多为横向拓展驱动纵向拓展。

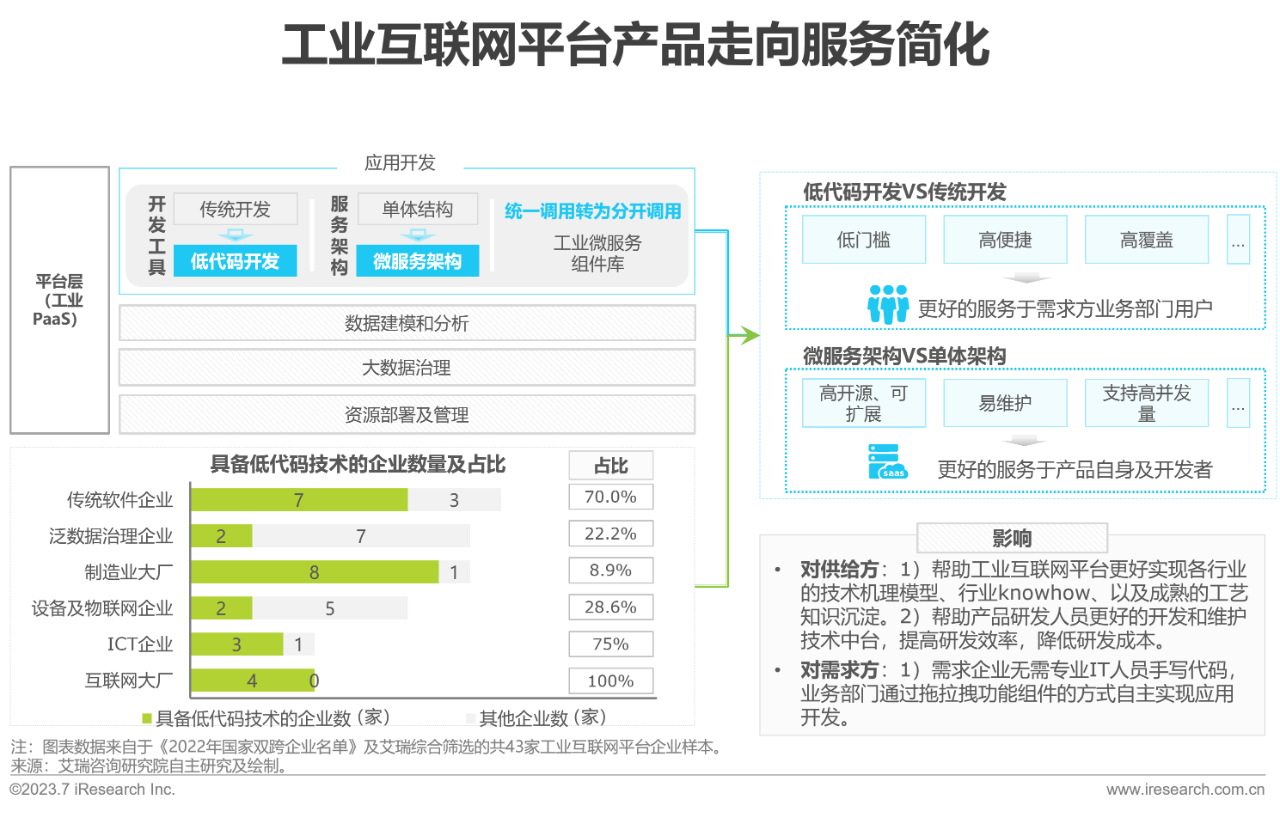

变化3-平台产品走向服务简化

平台产品颠覆传统应用开发模式,使得整体服务走向简化,扩大产品覆盖范围的同时,优化用户体验

平台由单体架构走向微服务架构、传统代码开发走向低代码开发,应用开发模式逐渐走向低门槛、高开源、高便捷,平台产品的服务形式相对简化,主要好处有两点:1)加强产品架构的可扩展性和易维护性;2)扩大开发者覆盖范围。以上两点,对供需企业双方都有裨益:对供给方,实现工业机理高效地沉淀和调用的同时,还有利于研发人员更好地优化开发和维护;对需求方,能帮助懂生产制造等核心环节但无编程经验的业务人员实现自主开发,实现需求方的高效应用及管理。

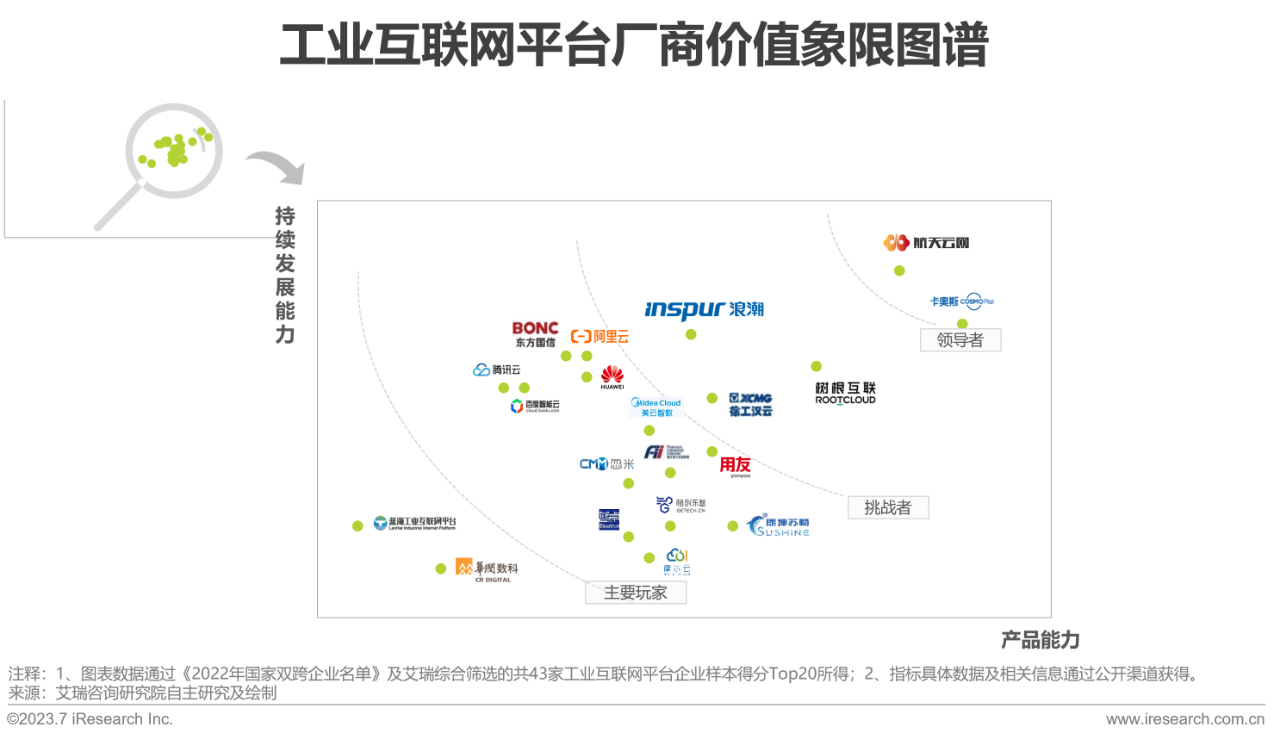

工业互联网平台厂商价值评价维度

厂商评价以产品能力和持续发展性为一级指标,分别评价公司满足市场需求的能力和未来持续占据市场空间的能力

产品能力指标代表企业产品对市场需求的满足能力,通过产品技术能力的覆盖深度和广度来判断;持续发展指标代表企业在未来可持续占据的市场需求空间,主要通过企业发展渠道的能力和盈利能力来判断。

工业互联网平台价值象限图谱

工业互联网平台玩家竞争格局未定,你追我赶之势明显;产品和服务形态有异但本质同,渠道+品牌综合影响力依然是市场竞争重点

整个工业互联网平台玩家类型多样、玩家背景也较为复杂,各家企业都依托自身基因或背景优势占据一定的市场。本报告从产品能力和持续发展能力两个维度出发,筛选了前20名的企业,他们主要具有如下2个特点:1)各玩家无论在产品和服务能力、渠道关系、品牌综合影响力等方面,各家均有所长,故整体而言玩家差异并不大,尚未形成绝对的头部企业,你追我赶之势明显;2)*关系紧密、通过*合作拓展区域影响力、市场发声频繁等是现阶段相对领先的企业的主要竞争手段。

启示1-如何锚定市场需求?

企业类客户潜在空间大、技术要求高;*及协会类客户潜在空间次之,且技术要求高;高校类客户更重视整体解决方案输出

与新能源行业类似,工业互联网/数字化的补贴也将经历从宽松到收紧、从高补贴到低补贴,甚至是取消补贴的过程。就工业互联网市场长期发展而言,无论补贴持续时间多久,未来是否存在,供给方最终都需要满足用户的需求。因此供给方企业都需要结合渠道关系、技术及解决方案、企业资质、行业服务经验等市场拓展重点,明晰自身优势,确认产品及服务特点,锚定适合自身的赛道和客户,方能适应市场变化。

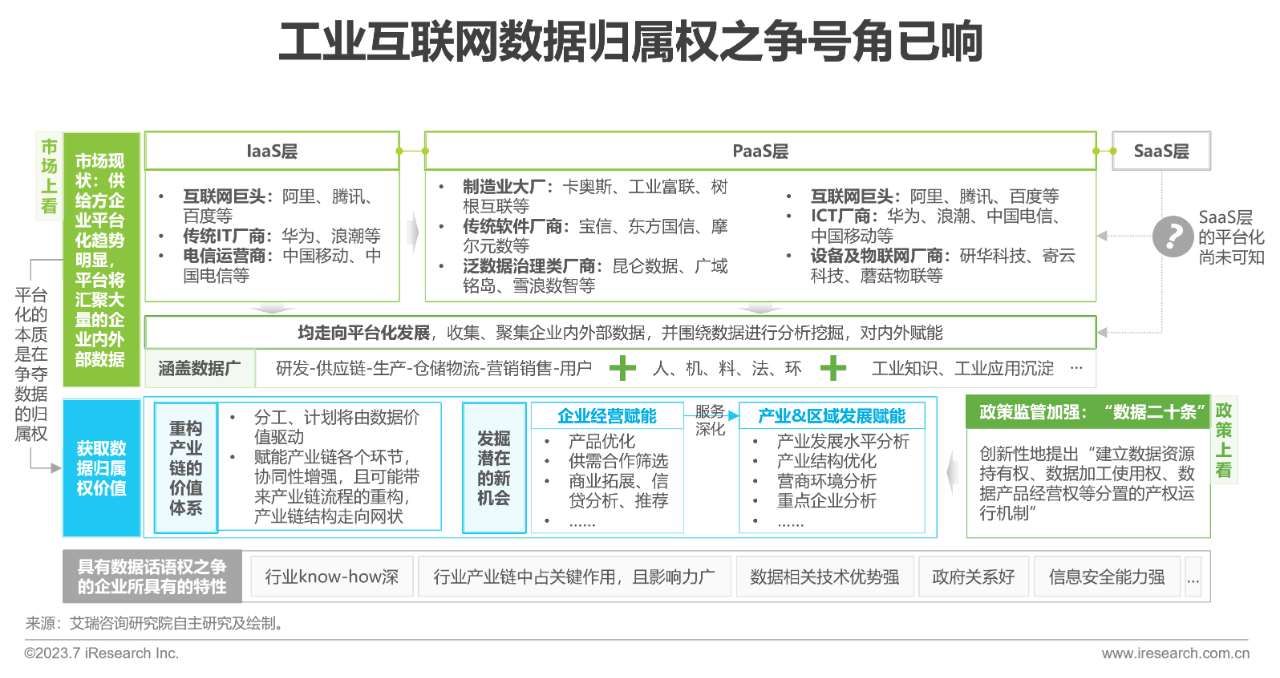

启示2-数据归属权之争到底在争什么?

获得数据归属权的企业将在数据驱动的市场中优先嗅到产业重构所带来的新的发展机会,为企业赢得新的增长业务

当前,各工业互联网供给方均有向平台化方向发展的趋势,这一趋势表面是企业服务能力的同质化与综合化,但本质上是供给方对客户数据“归属权”的争夺。获得数据归属权的益处主要有两点:其一,数据作为新的生产力有望促进产业价值链的重构与新的分工,供给方容易在这种分工中为客户提供新的服务价值;其二,通过对数据资产的挖掘,短期看有助于为企业经营赋能,长期看, 随着数据资产的积累与行业上下游的打通,可逐步拓展至为产业&区域发展服务,赋能当地产业发展,为供给方带来第二增长曲线。

当然,当前数据之争尚处于初期,国家也将逐步明确“竞争规则”,供给方需要结合国家要求规范,结合自身竞争优势,思考可拓展优势,争取在这场无硝烟的战争中获得一定先发优势。

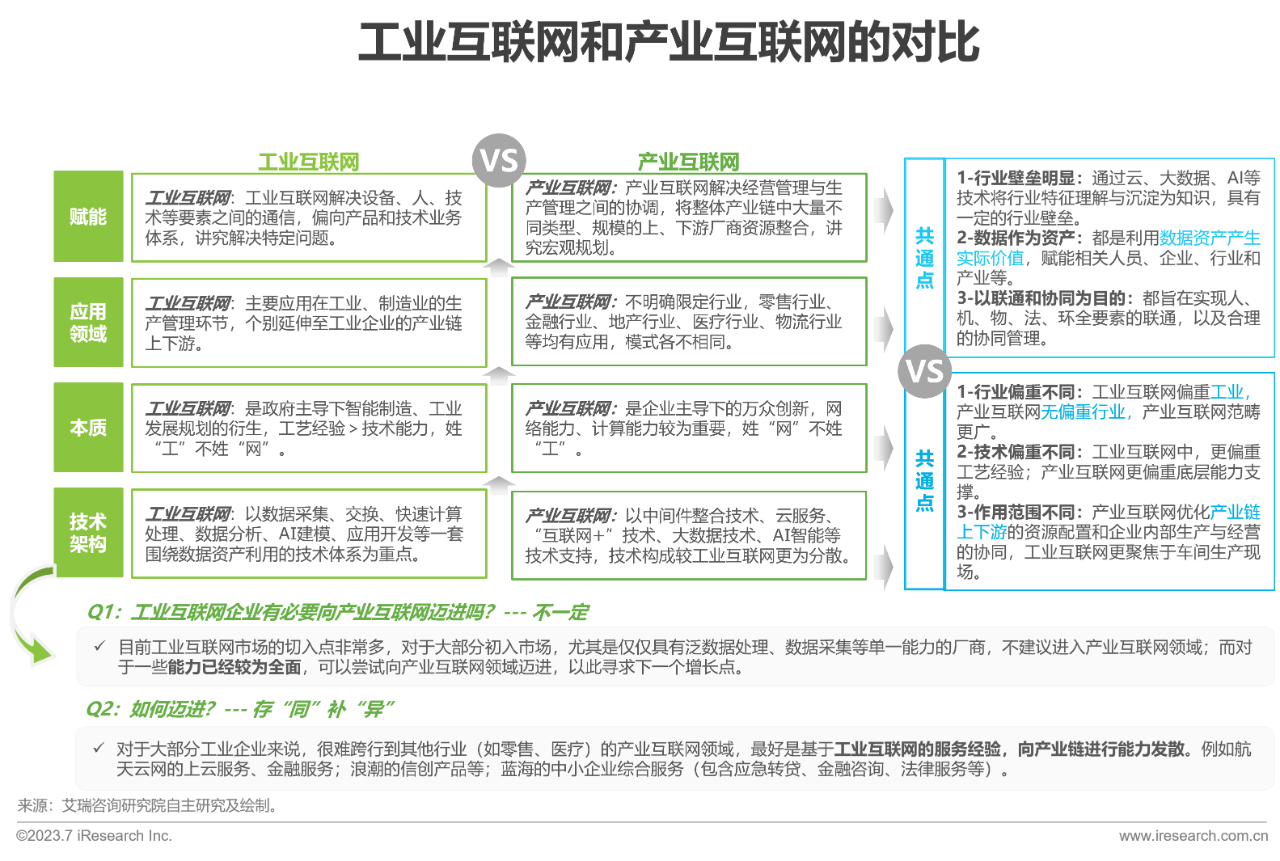

启示3-工业互联网需要走向产业互联网吗?

工业互联网和产业互联网存在部分差异,能力全面的企业可尝试,但应基于已有工业互联网能力做延伸

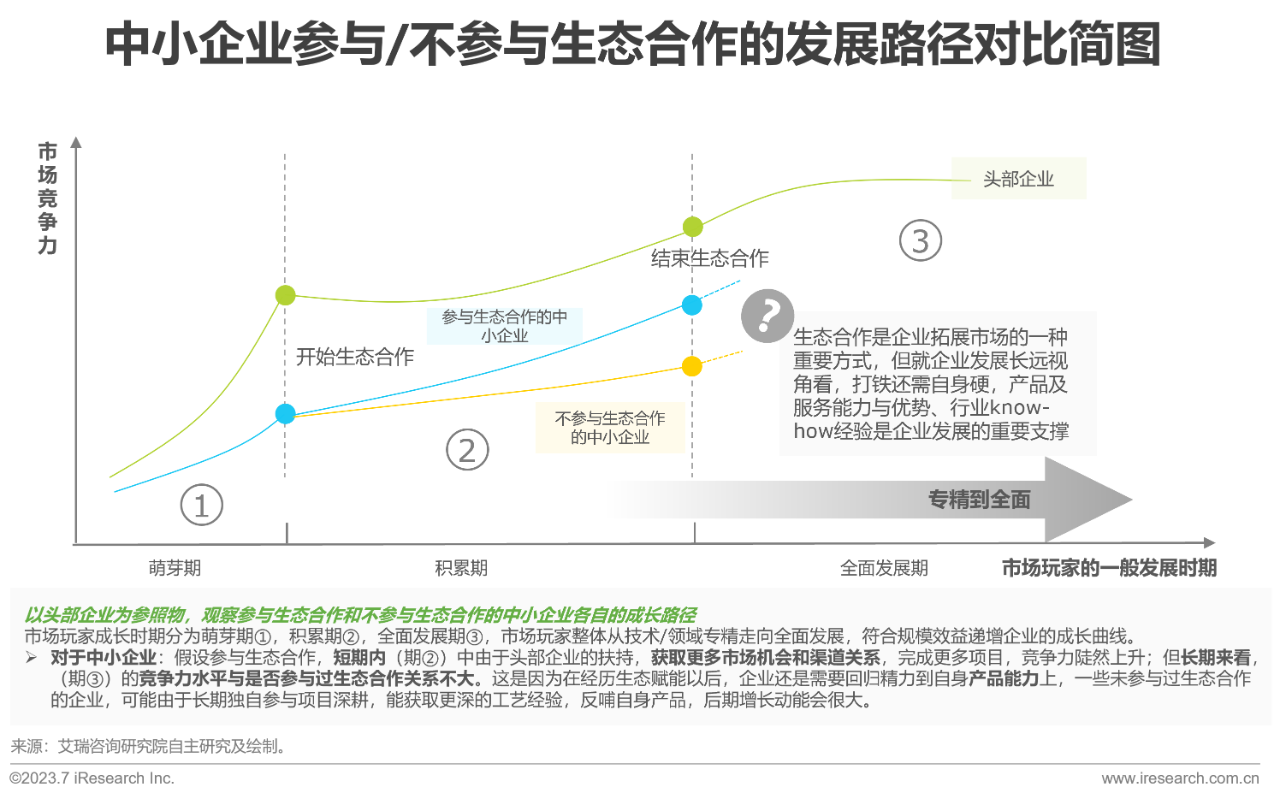

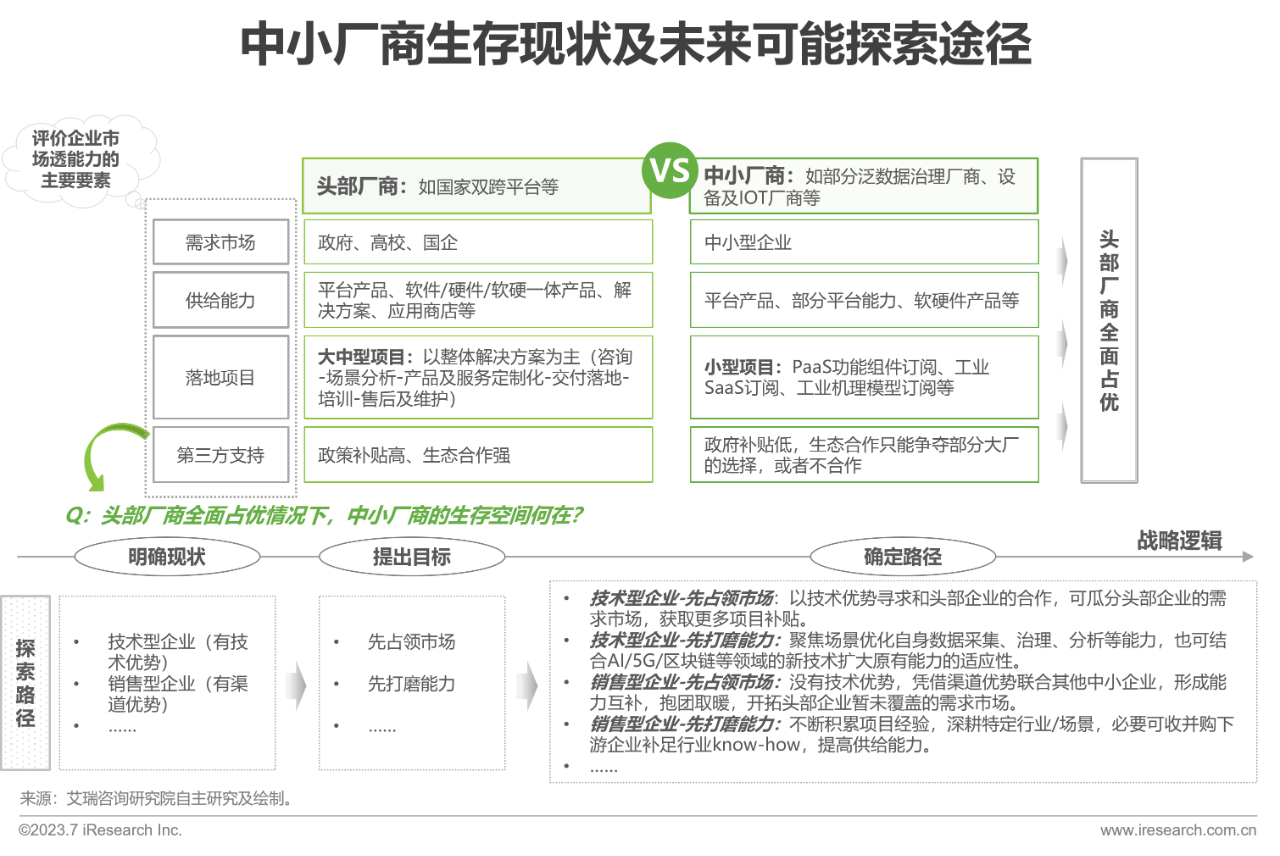

启示4-中小厂商参与生态合作是必须的吗?

生态合作可以帮助中小企业短期提升竞争力,但长期增长还是依赖于产品及服务优势、行业know-how经验等因素

企业发展的常规路径是从专精走向全面,在各自专精的时期,寻求合作得到的是更多的渠道关系和标杆案例,能助力企业快速打造竞争力。长期来看,尤其是进入全面发展期时,企业竞争力大小更多取决于自身产品能力、行业know-how经验等。故生态合作固然重要,但非必要,也不是万能,需根据企业当下的发展阶段与目标自行判断。

启示5-中小厂商的生存空间在哪里?

对于中小厂商来说,应结合自身现状和目标切入市场,获取一席之地

在渗透能力远不如头部厂商的情况下,中小厂商应结合自身现状和目标切入市场,或寻求头部合作瓜分已有市场蛋糕,或抱团取暖定位于中小企业市场服务,或深耕熟悉行业/场景,提高自身供给能力,或结合数据、网络、计算等相关新兴技术,实验新的增长点。

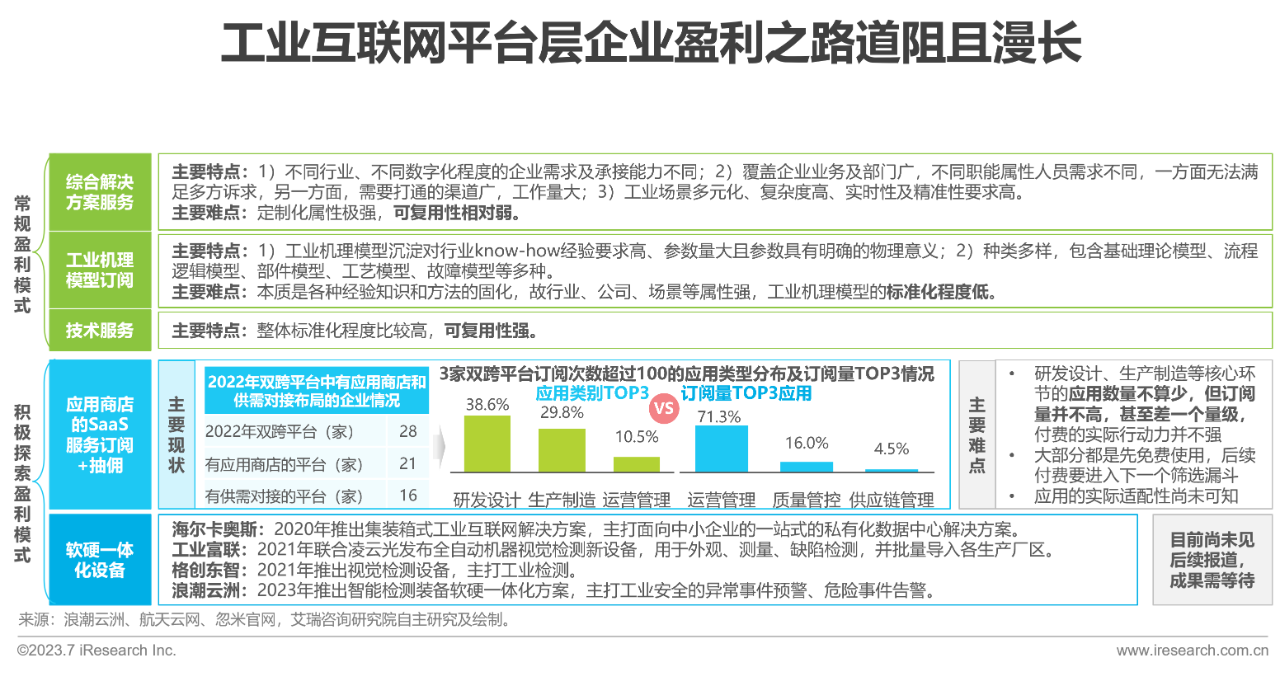

启示6-变现盈利之路在哪里?

核心盈利模式难以标准化,热门探索的盈利模式核心环节少、付费意愿低

当前工业互联网市场大多是“赔钱赚吆喝”,新的变现模式正在不断探索。但就目前而言,盈利变现依然道阻且艰。除去常规的综合解决方案等盈利模式外,目前平台分发抽佣+软硬一体化设备两大类模式为企业所积极探索。针对分发抽佣,目前呈现对平台的生态贡献可能远高于盈利贡献的特点,其主要原因是研发设计、生产制造等核心环节本身的复杂性太高、企业差异性太强,应用的适配性不高。据不完全统计,在订阅次数超过100的应用中,研发设计、生产制造的应用数量占据TOP2,占比达68.4%,但就订阅总数而言,运营管理呈绝对优势,占比达71.3%,这也说明用户更趋向于为解决实际需求付费。针对软硬一体化,目前依然处于探索期,早前有报道,但现阶段尚未看到后续报道,究竟是折戟沉沙,还是即将大获全胜,我们拭目以待。

总之,我们认为:1)市场初期,针对不同模式的探索都有意义,都值得尝试,大浪淘沙后,长远收益将大于短期收益;2)工业互联网的复杂性要远高于消费互联网,是否一定会存在可复制的、标准化产品,以及将会出现在哪些领域出现,这是企业需要重点思考的问题。

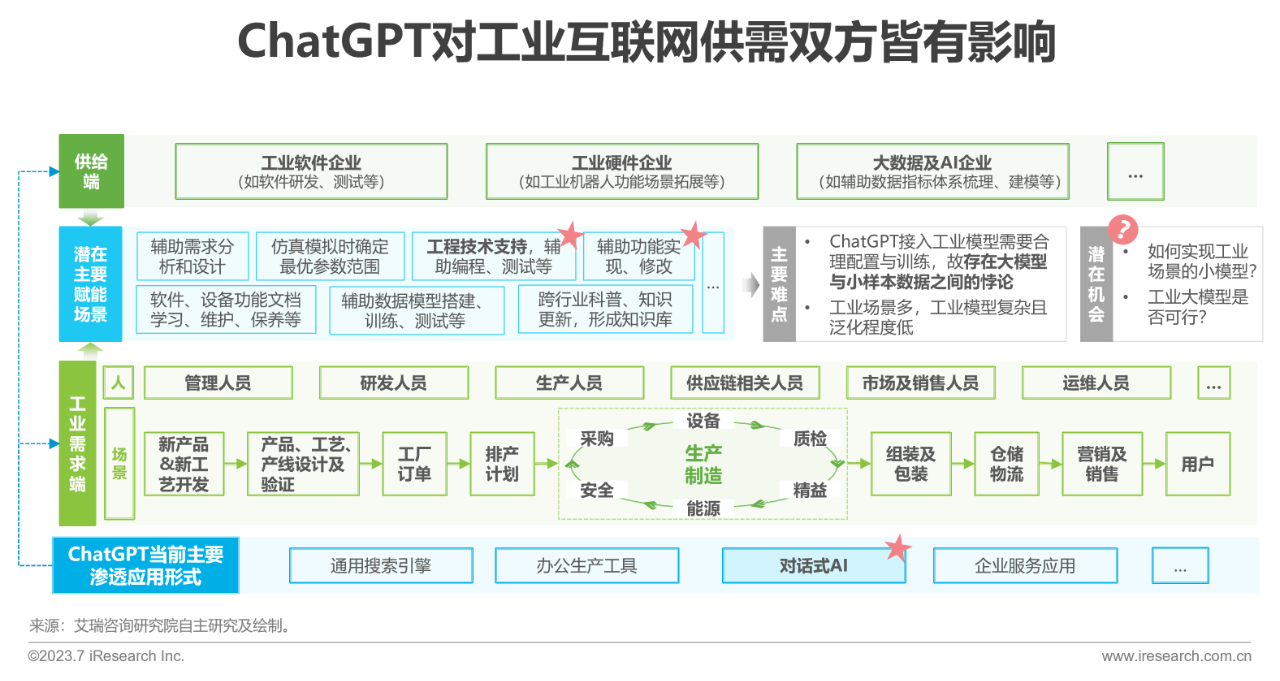

启示7-新技术就会带来新机会吗?

ChatGPT在消费端的应用序幕已经拉开,但在工业端的应用,现阶段可畅想但具体应用还需进行深度模型改造、配置与训练

ChatGPT相当于同时掌握了机器语音和人的语言,以ChatGPT为代表的生成式AI的出现让每个人命令计算机解决问题成为了可能。目前在消费端,ChatGPT已经出现多种应用形式,对话式AI相对成熟。在工业端,企业也在捕捉应用机会,其核心逻辑就是供需双方相关人员能利用ChatGPT“自然语言编程”的能力,以相对较低的门槛达成各种需求(如设计、功能实现等),加速企业高效运转,对话式AI也将是重要的实现形式。但需要注意的是,ChatGPT在工业端的应用存在大模型与小样本数据的悖论等问题,具体应用时需要进行深度模型改造、配置与训练。工业模型如何训练、如何配置才更合理;工业应用场景的小模型如何实现;未来工业大模型出现时,如何更好的利用工业大模型并实现应用开发,这些都将是未来新的机会点,但很难。

返回列表

返回列表